界面新闻记者 | 尹靖霏

钻石赛道有望复苏?9月12日,9月13日接连2家上市公司或称看好钻石镶嵌的潜在市场,或称培育钻石市场增长势头强劲。

9月13日恒盛能源(605580.SH)在投资者关系活动上表示,近年来,天然钻石市场面临挑战与波动,而培育钻石市场增长势头强劲。公司表示,培育钻石相对于天然钻石具有诸多优势,市场前景广阔。据分析师保罗•金尼斯基预计,2024年全球培育钻石的销售额将达到180亿美元。另外,国内培育钻石市场的渗透率在10%左右,未来有望进一步提升。此外,公司旗下桦茂科技已具备规模化生产高品质单晶与多晶金刚石的能力,并已与行业头部的设备厂商建立了战略合作关系,新一代生产设备及其适配度可使目前生产效率得到大幅度提升。

就在前一天,莱绅通灵(603900.SH)在投资者交流会上表示, 目前整个钻石镶嵌行业确实出现了较大下滑,但公司积极认为天然钻石未来仍存在回调和复苏的可能性,公司并不打算完全放弃钻石镶嵌这条赛道。虽然近两年会重点拓展黄金业务以应对下滑趋势,但钻石镶嵌一直是公司核心的竞争优势之一,公司仍积极看好钻石镶嵌市场的潜在复苏机会。

截至9月13日收盘,恒盛能源股价微跌2.32%,报7.58元/股,市值刚超20亿元。莱绅通灵股价微涨3.57%,报4.93元/股,市值约17亿元.

从2024年上半年业绩看,身处钻石赛道的上市公司业绩并不理想。

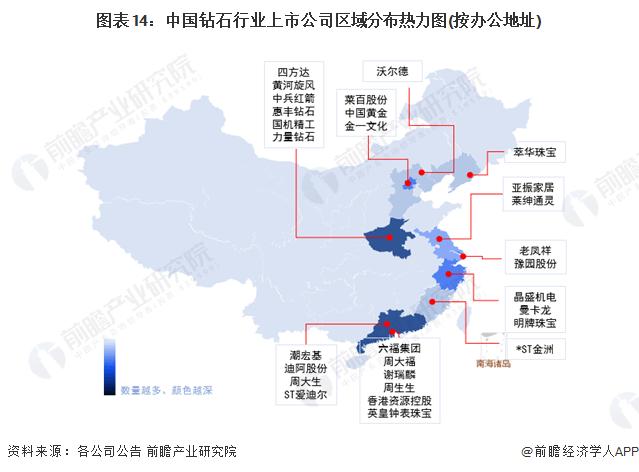

前瞻研究院指出,钻石产业链主要分为上游钻石开采或钻石培育环节、中游切磨加工环节、以及下游钻饰零售环节。其中,钻石开采环节市场份额主要集中在美国及俄罗斯、切磨及加工环节市场份额主要集中在印度,我国钻石产业链参与者较多的环节为上游钻石培育环节以及下游零售消费环节。

我国钻石行业上市公司主要分布在河南省、广东省以及香港,其余钻石行业上市公司则分布由东至南的沿海地带。其中,河南省主要以培育钻石产业为主;广东省、香港、上海等地主要以钻石零售消费为主。此外,江苏、浙江兼备培育钻石制造以及零售钻石相关龙头企业,发展较为均衡。

莱绅通灵公司注册地在南京市,当前实控人系马峻,公司主营业务为珠宝首饰的品牌运营管理、产品设计研发及零售,品类涵盖黄金、钻石、珍珠、翡翠、彩宝等。公司自2022年开始净利润出现亏损,2022年、2023年净利润分别亏损3973.23万元、7619.81万元。2024年上半年,公司上半年营业收入6.35亿元,同比增长48.66%;归属于上市公司股东的净利润亏损3706.52万元,同比由盈转亏。

钻石镶嵌商业绩下降背后,是钻石赛道业绩的下滑。“婚戒第一股”迪阿股份(301177.SZ )2024年上半年营业收入约7.79亿元,同比减少37.31%;归属于上市公司股东的净利润约3281万元,同比减少38.56%。半年报中,迪阿股份表示营收下降系钻石镶嵌饰品的消费依然延续2023年的趋势,消费需求未得到恢复。相应订单数量同比下降26.83%,平均客单价同比下降12.01%(不包括其他业务)。

截至9月13日收盘,迪阿股份股价微跌2.25%,报17.81元/股,市值刚超70亿元。

迪阿股份代表的仅是钻石的零售市场,其上游钻石培育环节也呈现下滑趋势。

河南的五家钻石培育上市公司国机精工(002046.SZ)、四方达(300179.SZ)、惠丰钻石(839725.BJ)、力量钻石(301071.SZ)、黄河旋风(600172.SH)盈利均呈现下滑态势。

市值达60亿元的力量钻石2024年上半年营业收入约3.81亿元,同比增加5.53%;归属于上市公司股东的净利润约1.48亿元,同比减少13.95%。

近30亿元的黄河旋风业绩呈现亏损状态。2024年上半年,公司实现营业收入6.50亿元,同比下降21.48%;归母净利润亏损2.48亿元,上年同期亏损2.19亿元;扣非净利润亏损2.59亿元,上年同期亏损2.24亿元。

惠丰钻石2024年上半年扣非后归母净利大降93.58%。值得注意的是在业绩下滑的同时,公司的钻石也出现滞销,库存加大。惠丰钻石存货期末账面价值3.34亿元,比期初增34.37%,该公司解释,受市场环境持续调整、市场价格持续下探等不利因素影响,公司暂未大力推广销售培育钻石产品,导致培育钻石库存增加。

一位钻石珠宝行业分析师对界面新闻表示:“从消费端而言,当前受宏观大环境影响,消费者群体呈现消费降级的态势,对于钻石有‘去魅’的心态,加之培育钻石价格一路下跌,天然钻石的价格也受到冲击,消费者更倾向黄金等更为保值的饰品和投资品,从中短期看,无论是天然钻石还是培育钻石赛道有遇冷的态势。在产业链层面,上下游公司自2021年掀起的培育钻石的投资热潮也在降温。”

作为天然钻石镶嵌商,莱绅通灵相关人士对界面新闻表示:“莱绅通灵是以天然钻石镶嵌起家的,这是既有优势,公司还将在这一赛道深耕下去,也看好天然钻石的未来潜在市场。国内培育钻石的价格一路走低,与之相比天然钻石最为核心之处在于其稀缺性,天然的情感连接性,这是培育钻石不具备的特质。不过在当前钻石赛道景气度不如过往的背景下,我们还在拓展新业务,去年下半年以来就大力将钻石镶嵌工艺应用到黄金饰品上,打出差异化竞争的策略。莱绅通灵不准备涉足培育钻石赛道,这和我们的发展理念有所冲突。”

作为培育钻石商,力量钻石相关人士对界面新闻表示:看好培育钻石的前景。虽然当前国内培育钻石价格有所下滑,但公司培育裸钻主要用于出口,海外市场前景较好,价格也较稳定。

中兵红箭也在谋求新的变化。近期,在被问及中南钻石产线中培育钻和工业钻的占比情况时,该公司表示:工业金刚石和培育钻石生产在一定条件下可以相互转换,生产线是柔性的,中南钻石会根据市场需求情况对两类产品的比例进行动态调整。

惠丰钻石也在谋求新的发展领域。在谈及公司未来3至5年发展战略规划时该公司称,公司将继续围绕金刚石微粉为主业,并拓展金刚石微粉在航空航天、医学等其他领域的应用;同时将重点发展功能性金刚石在半导体、光学薄膜、散热材料等领域的研发与应用。

网友留言(0)