专题:小盘风格仍可期待 长期资金入市将是大势所趋

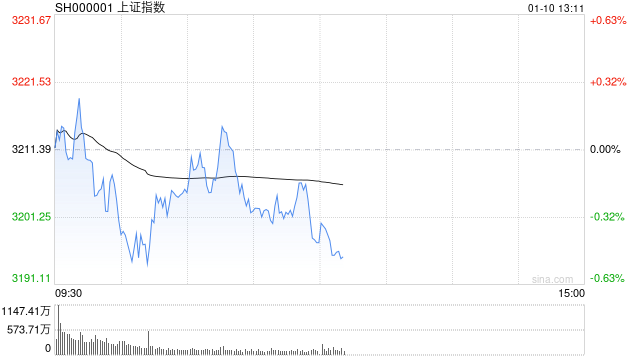

1月10日消息,三大指数早盘集体调整,创指盘中一度冲高回落。板块方面,人形机器人概念强势,五洲新春、震裕科技等盘中涨停;半导体概念早盘走强,晶丰明源涨超10%领涨;小米汽车相关股集体活跃,飞龙股份涨停封板;消费板块集体调整,电商方向领跌,南极电商跌幅居前;家电板块持续回调,鸿智科技领跌;光伏设备板块震荡走低,双良节能跌幅居前。总体来看,个股呈普跌态势,下跌个股超4000只。

截至午间收盘,沪指报3198.83点,跌0.39%;深成指报9910.96点,跌0.65%;创指报2000.57点,跌0.50%。

盘面上,人形机器人、PEEK材料、半导体板块涨幅居前,互联网电商、零售、免税店板块跌幅居前。

热点板块:

1、人形机器人

安培龙、双林股份、肇民科技、骏创科技等多股上涨。

消息面上,多方信息表明Optimus项目今年有望进入量产加速期。根据X平台Tesla Owners Silicon Valley用户,1月9号马斯克接受采访时谈到特斯拉在2025年将生产数千台机器人并在自己的工厂初步测试。如果一切顺利,2026年可能会生产5万到10万台机器人,2027年再次扩大十倍达到约50万台机器人。同时,特斯拉意见领袖Whole Mars Catalog也于近期在X网站上发帖,称特斯拉将于2025年第四季度在德州工厂开始大批量生产。中信证券指出,以上信息进一步佐证了此前特斯拉与投资者交流时披露的机器人量产进度正在如期兑现,Optimus有很大希望在2025年进入真正的批量生产。

2、半导体

晶丰明源、博通集成、长电科技、灿芯科技等多股活跃。

消息面上,近期半导体行业利好消息频传。国务院常务会议强调,要加快推进集成电路、人工智能等领域科技创新,提升产业链水平。工信部等多部门联合发布《关于做好2024年新型信息基础设施建设的通知》,提出加快推进先进制造业集群和产业园区5G网络、算力等新型信息基础设施建设。此外,多家半导体企业发布业绩预告,显示行业景气度持续回暖,市场对半导体产业发展前景保持乐观。

消息面:

1、【市场监管总局:建立实施农作物种子、机器人、汽车芯片、智能网联汽车等质量认证制度】市场监管总局副局长束为在国新办发布会上表示,2024年,市场监管总局聚焦产业建圈强链,促进产业链供应链质量提升。建立实施农作物种子、机器人、汽车芯片、智能网联汽车等质量认证制度,不断拓展网络安全、北斗产品、绿色产品等认证实施范围,促进稳链强链。绿色产品认证目录增至113种产品,8500家企业获得绿色产品认证证书3.5万张;加快构建“双碳”认证体系,对锂电池、光伏等10类产品启动产品碳足迹标识认证试点工作,促进绿色低碳发展。

2、【机构:预计2024年中国市场将占全球折叠屏手机出货量50%以上】Counterpoint最新报告指出,折叠屏智能手机显示屏在2024年第三季度的同比出货量首次出现下降,预计2025年的出货量也将继续下滑。该机构预计苹果将在2026年下半年进入该市场。此外,中国是全球最大且最重要的折叠屏智能手机市场,预计在2024年将占全球折叠屏手机出货量的50%以上。

3、【我国新类型铀矿找矿实现重大突破】我国在鄂尔多斯盆地泾川地区发现特大型铀矿,这将大幅增加我国铀资源量,有效提升我国铀资源安全保障程度。自然资源部中国地质调查局10日宣布,由中国地质调查局联合中国石油长庆油田分公司、中国核工业地质局等单位,在鄂尔多斯盆地泾川地区取得铀矿找矿重大突破,资源储量规模达特大型。据介绍,鄂尔多斯盆地泾川地区铀矿是我国新一轮找矿突破战略行动实施以来,新类型铀矿找矿的重大突破,这也是全球首次在风成砂岩分布区发现的特大型铀矿。

4、【十余家基金公司将上报科创综指ETF产品】记者从业内获悉,科创综指相关ETF上报在即,目前已有十余家基金公司在积极筹备产品上报,其中既有多家规模头部的基金公司,也涵盖了ETF大厂,也还有部分中小基金公司。距离上交所发布科创综指的发行安排仅2天,基金公司已经就该ETF发行锁定了券结、托管机构。业内指出,科创综指在指数定位、投资属性和指数收益等方面均与现有科创板宽基指数存在差异,进一步补充宽基指数的类型,覆盖面更广、表征性更优,为市场更全面观察科创板发展提供了工具。

机构观点:

光大证券(维权)指出,市场以结构性行情为主,行业层面的利好消息直接刺激了相关板块炒作,比如:英伟达最新的Blackwell架构显卡采用了三片式PCB,刺激了PCB产业链的炒作;马斯克称可能在几周后推出Optimus更新、2026年人形机器人Optimus的产量将翻10倍,刺激人形机器人概念连续大涨。展望后市,指数虽然分化,但个股多数上涨,市场人气和信心继续修复,接下来有望震荡反弹。

华泰证券研报指出,在以旧换新政策下,2024年汽车报废/置换分别超290/370万辆,带动汽车销售额超9200亿元。而2025年1月初的通知实现“加力扩围”,在刺激春节前购车需求释放的同时,有望进一步助力国产新能源抢占合资燃油份额,头部车系销量继续走强,或带动2025年乘用车零售销量同比+2%。展望2025年,重点推荐有强产品周期的整车企业,弹性标的。同时,当前重卡龙头的PE估值仍较低,且维持了良好分红习惯,建议加大稳健配置。

网友留言(0)