炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

界面新闻记者 | 邹文榕

1月以来,伴随市场波动性加大,多只券商保证金货币产品按照产品合同规定启动了下调管理费的操作。

1月16日,兴证资管公告,兴证资管金麒麟现金添利货币(970192)于2025年1月14日管理费由0.9%下调至0.3%。

下调原因显示,当以0.90%的管理费计算的七日年化暂估收益率小于或等于2倍活期存款利率,集合计划管理人将调整管理费为0.30%,以降低每万份产品暂估净收益为负并引发销售机构交收透支的风险,直至该类风险消除,集合计划管理人方可恢复计提0.90%的管理费。

这是本月兴证资管金麒麟现金添利货币二次公告下调管理费。

据兴证资管此前两份公告,兴证资管金麒麟现金添利货币在1月7日也曾下调管理费至0.3%,但伴随前述情况的消除,于1月8日又恢复了0.9%的管理费征收标准。

无独有偶,1月16日当天,申万宏源资管两份公告亦显示,申万宏源天天增货币(970191)在1月14日调整0.9%管理费至0.3%,伴随风险消除,于1月15月恢复0.9%的管理费收取标准。

1月10日,华安资管公告称华安证券月月红现金(970173)自2025年1月10日起下调管理费由0.9%至0.25%;1月9日,中信资管公告,中信证券现金增值(900016)管理费于2025年1月7日起下调,管理费由0.65%下调至0.3%。

截至目前,华安证券月月红现金和中信证券现金增值仍未发布管理费恢复公告。

中国人民银行2015年8月公布的人民币利率表显示,金融机构人民币活期存款的基准利率为0.35%。以此为基准,上述几款产品在对应调整期内的七日年化暂估收益率均曾出现过低于0.7%的情况。

“场内保证金产品运营复杂,且流动性要求高,一旦触及0.7%的警戒线,券商此类货币型产品都要发布相关提示公告。”某券商资管工作人员向界面新闻记者解释,“最近债券市场整体波动性加剧,由此影响了相关产品的收益水平,调整相应管理费本质是为了保证投资者收益。”

Wind显示,开年以来,上述几只产品的七日年化收益率水平保持在0.7%之上,但波动属实不低。例如,中信证券现金增值七日年化收益率从2025年1月1日的0.8850%一度跌至1月7日0.7080%,截至1月15日,对应七日年化收益率又反弹至1.1640%;华安证券月月红现金自1月1日以来,七日年化收益率已走出“W”曲线,1月8日的7日年化收益率仅0.7040%。

多位业内人士向界面新闻记者表示,券商资管的原保证金产品改造为货币型产品后同样使用摊余成本法。因此,wind显示的七日年化收益率并非真实收益率水平。

“从表面看,产品七日年化收益率之所以没有跌穿0.7%,是因为跌破(0.7%)当天通过调降产品管理费把收益补上去了。”有业内人士解释,“客户收益为综合结算,管理费会平摊到每一天(的产品净值上),券商/券商资管收得少,客户收益自然会提上去。”

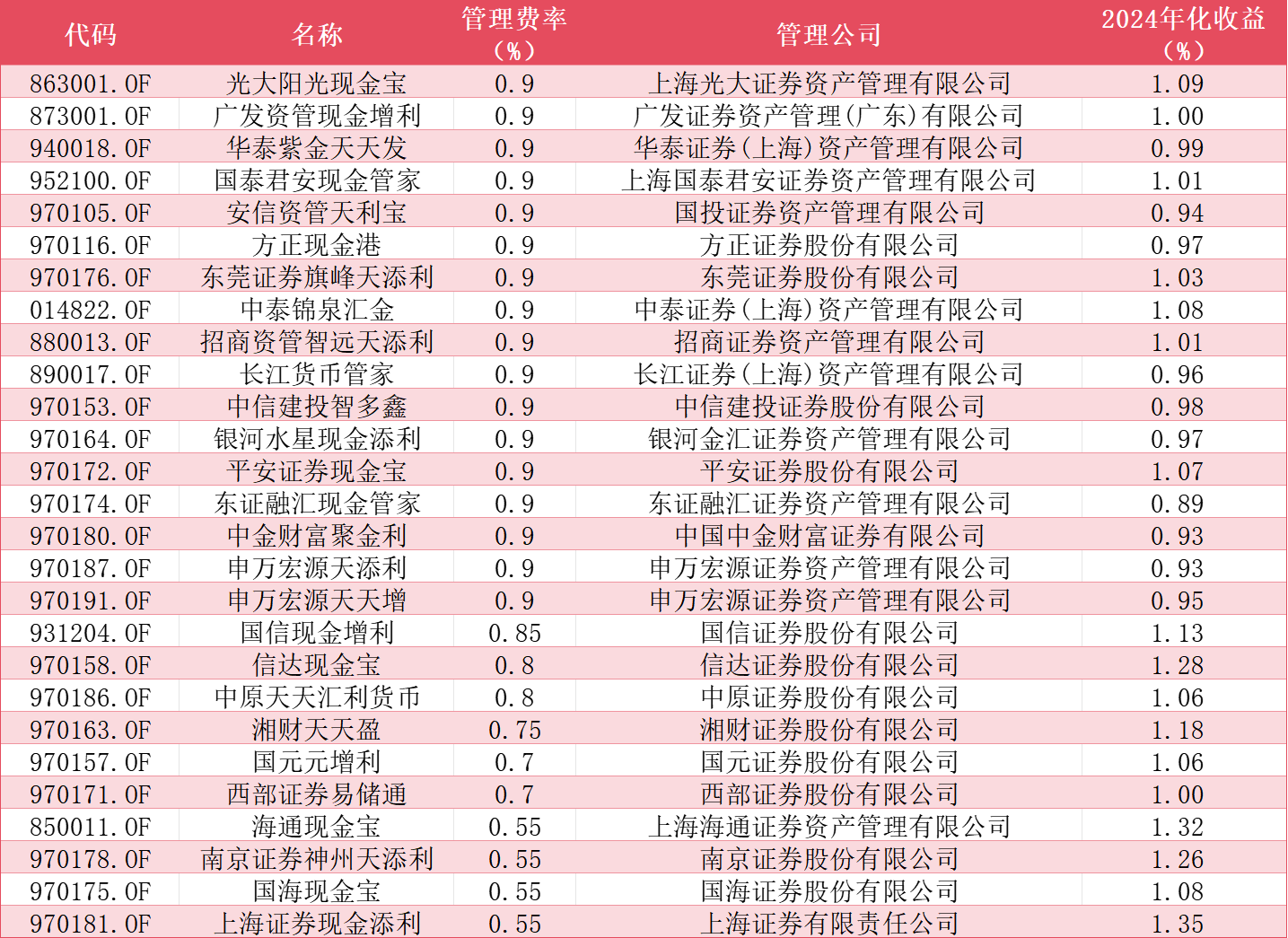

不过,界面新闻关注到,截至目前,全市场370只货币基金(仅统计主份额,下同)中,仍有17只产品征收0.9%管理费,另有10只产品管理费收取范围在0.5%(含)到0.85%之间。

上述27只货币型产品的管理人均为券商/券商资管,2024年年化收益率均值为1.05%。

与之对比,全市场货币基金(不含货币ETF)管理费均值为0.23%,2024年化收益率均值为1.65%。

一直以来,市场有关于券商保证金产品管理费“千九”的讨论不断。

作为券商保证金理财对照参公改造后的一类大集合产品,券商/保证金货币产品征收0.9%的管理费是否合理?公募降费降佣背景下,“千九”型产品管理费是否偏高?

多位业内人士向界面新闻记者提到,过往券商保证金产品转公前会按照产品表现计提业绩报酬;但参公改造(参照公募基金改造)后因不再收取业绩报酬,故转型后按照公募货基的费率结构收取固定管理费、销售服务费等费用。

受访人士认为,虽然券商保证金货币产品在参照公募化改造后被划归为货币型产品,但依然与传统的货币基金存在很大不同。

“券商保证金货币产品可以自动划拨经纪客户的保证金来做投资,这是与普通的货币基金最大区别。”华南一券商资产管理部负责人向界面新闻记者表示。

华北一券商资管机构部门负责人指出,保证金货币,虽然名称为“货币型集合资产管理计划”,但其投资运作不完全等同于普通货币型公募基金,而是根据《现金管理产品运作管理指引》进行投资运作。

据其介绍,该类产品以客户交易结算资金为管理对象,产品份额计入客户账户可用资金的保证金理财产品,采用自动申赎方式,不影响客户证券交易的正常交收,且提供一定额度内资金T+0可取的增值服务。

“相比之下,普通公募基金并不具备上述功能,且赎回资金通常需要T+1个工作日以上到账。”在该负责人看来,“因此,保证金货币与货币型公募基金从功能上、流动性上还是存在显著区别。”

多家券商资管人士向界面新闻记者解释,券商保证金货币产品只能在券商母公司买卖,不能在支付宝、天天基金等第三方平台等进行对外销售。普通的货币基金虽没有此类限制,但客户在券商APP申赎,快速取现一般会有单日1w上限,保证金货币则较少有此类限制。

此外,部分券商人士还提到,由于所在公司没有保证金货币产品,为满足客户闲钱理财需求,公司会推出一些质押式报价回购产品作为替代。

“但报价式回购有不同期限选择,客户买入相应报价式回购产品后,只能等到期后才能使用该笔资金。”有券商营业部客户经理解释到。

需说明的是,尽管保证金货币相比质押式报价回购、货币基金比具有明显优势,但界面新闻记者经梳理发现,部分中小型券商保证金货币的管理费此前已向普通货币基金看齐。

例如,东海证券现金管家(970162)管理费为0.5%;粤开现金惠(970167)管理费为0.45%;国联现金添利(970159)、万联证券万年红天添利(970177)、天风金管家(970179)、西南证券双喜增利(970161)均只征收0.25%的管理费。

而谈及留存的高管理费保证金货币产品,有券商资管部负责人认为,公募持续降费让利形势下,降费仍是大势所趋。

摆在券商保证金产品面前更紧急的还是存续问题。

今年以来,券商参公大集合产品相继到期,在公募牌照“一张难求”的现实背景下,包括券商保证金货币在内的所有参公大集合产品均面临在三年存续期满后的“清盘”风险。

界面新闻记者统计,截至目前,包括太平洋证券、中金公司、天风证券、方正证券、光大证券(维权)、平安证券、国海证券、东莞证券、东海证券、华鑫证券、第一创业、广发资管、东吴证券等券商或券商资管均有相应参公大集合产品发布清盘或者清盘提示性公告。

不过,上述被清算产品基本以债券型产品为主,且产品份额较小。

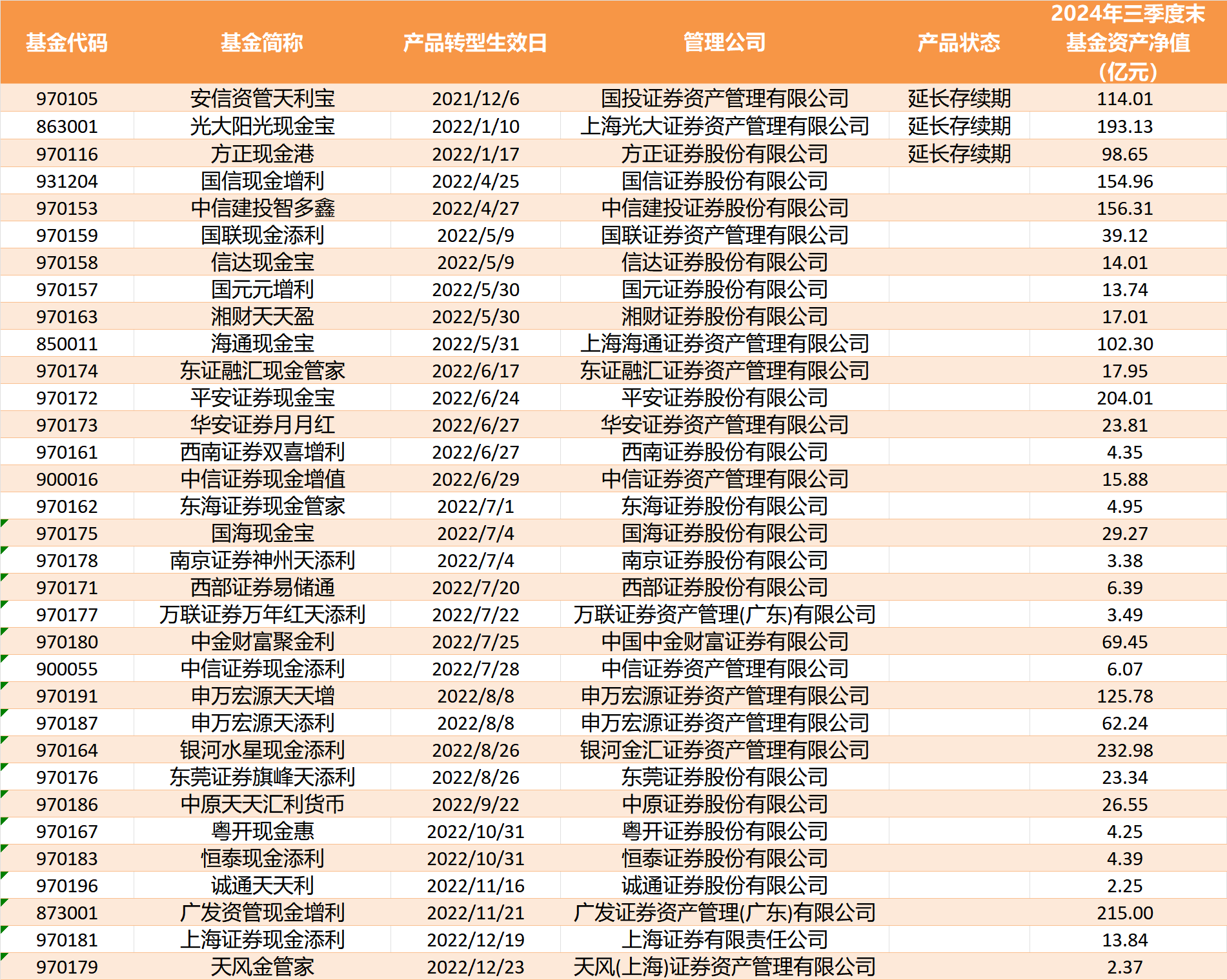

与之对比,券商保证金货币产品作为券商参公大集合的“主力军”中,安信资管天利宝(970105)、光大阳光现金宝(863001)、方正现金港(970116)三只均已发布延期存续公告。其余30只产品将在2025年全部迎来到期,仅上半年便有12只存续期满三年。

截至目前,上述保证金货币的所在机构均未拿到公募牌照。

Wind显示,截至2024年三季度末(下同),33只存续的券商保证金货币资产净值合计2005.26亿元,而无公募牌照的所有券商参公大集合产品资产净值合计2508.71亿元。券商保证金产品占后者之比已达79.93%,且在2024年前三个季度实现规模增长472.15亿元。

保证金货币产品普遍为券商旗下规模最大的参公大集合产品类型。例如,银河金汇资管、广发资管以及平安证券旗下的保证金货币产品的资产净值均超200亿元;光证资管、中信建投证券、国信证券以及申万宏源资管等旗下相应产品规模也在100亿元之上。

部分券商保证金货币甚至为公司存续的唯一大集合参公改造产品。

多位业内人士表示,若拿不到公募牌照,年内上述保证金货币产品或也将走向清盘结局。

“不过,最终还是要看监管的意思。”有券商资管人士猜测,“直接清盘对于保证金产品规模占比大的券商/券商资管而言或将是毁灭性打击。若以0.9%的管理费计算,一家管理保证金货币产品达到200亿元的券商资管机构一年将减少管理费收入1.8亿元。”

“券商(母公司)财富部门当然是希望没有这类保证金货币存在的。客户资金趴(保证金)账户上吃息差,比这个管理费收入高多了。”有券商资管高管感慨。

据界面新闻记者了解,保证金的利差收入是券商利息收入的重要组成部分,券商通常会按照活期存款的利率标准给客户结算。另一方面,这笔钱是券商又以同业存款的形式存放在银行,银行按照同业存款利率向券商结算利息。同业存款利率往往高于券商给予客户的保证金活期存款利率。

2024年11月,多家券商将客户人民币保证金利率标准调降为0.10%(年化)。与之对比,自2024年12月市场利率定价自律机制发布两项自律倡议以来,市场曾普遍预计后续非银同业活期存款利率将降至1.5%及以下。

华源证券固定收益首席分析师廖志明(金麒麟分析师)此前测算,截至2024年10月末,金融机构非银同业存款余额达31.2万亿元,其中,非银同业活期规模或达15万亿元,预计股票及期货保证金存款规模5万亿元左右。

若以全行业股票及期货保证金存款5万亿元、非银同业活期存款利率1.5%、券商保证金利率0.1%估算,券商仅保证金趴账息差一年就能创收700亿元。

网友留言(0)